こんにちは、くまぱんだです。

年収が平均以下のくまぱんだが、投資・節約・副業で資産1,000万円を貯めたノウハウを発信しています。

今回は2023年で制度が廃止予定のジュニアNISAについて紹介します。

ジュニアNISAは簡単にいうと、非課税メリット19歳以下の子供版NISAだよ!

ということはわたしも(自称)18歳なのでジュニアNISAの対象だね♪

一般NISAが20歳以上の少額投資非課税制度が対象なのに対し、ジュニアNISAは未成年の少額投資非課税制度です。

そもそも80万円はわたしにとっては少額ではないけどね

2016年にはじまったジュニアNISAの制度ですが、なるべくわかりやすく、簡単に解説します。

ジュニアNISAとは

ジュニアNISAや(一般)NISAの概要、比較については過去記事で説明しましたので、できればそちらを確認していただけるとありがたいです。

要するにジュニアNISAを簡単にまとめると、

・日本に住む0〜19歳が開設可能 ・年間80万円の非課税投資枠 ・子供本人が18歳になるまで非課税で運用可能

年80万円を投資できてその利益に税金がかかりません!!

これだけみるととてもいい制度に見えますね。

それでは次からジュニアNISAのメリットとデメリットを確認してみましょう。

ジュニアNISAのメリット

まずはジュニアNISAのメリットについて説明します。

①配当金や譲渡益は非課税となる。

これは(一般)NISAやつみたてNISAも同様で、ジュニアNISA口座で年間80万円内で購入した金融商品から得た利益は最長5年に限り非課税となります。

特定口座だと約20%の税金がかかるので、どんなに利益が出ても非課税なのはほんとすごいですよね。

②2023年以後も非課税でロールオーバー可能

ジュニアNISAの非課税で投資できる期間は最長5年間ですが、ジュニアNISAの制度が終了する2023年以降もロールオーバーという制度を利用すれば、金融商品を継続管理勘定に移管することができます。

新規買付はできませんが、継続管理勘定で20歳になるまで金融商品を非課税で保有し続けることができます。

また難しい言葉をだしてきたわね!!

カタカナ語、反対!!

要するに、ジュニアNISAは20歳になるまでは金融商品を非課税で保有できますよ!ってことだよ

ジュニアNISAのデメリット

ジュニアNISAがほかの非課税制度と比べて浸透しなかった理由はこのデメリットにあるといっても過言ではありません。

それが以下の通りです。

・子供本人が18歳になるまで払い出しができない。

・途中で払い出した場合は、災害などやむを得ない場合を除いて、過去に非課税で支払われた配当金や売却益に対してすべて課税される。またジュニアNISA口座が廃止されてしまう。これは本当にデメリットが大きいですよね!

仮に18歳までにお金が必要になったらNISAのお得な制度を活用できずにお金を受け取らなくちゃいけないなんて・・・

これは厳しいです。。。悲しいです。。。

これがつみたてNISAや一般NISAと違う最大のデメリットね・・・

このように、ジュニアNISAは子供が18歳になるまでは非課税で資金を引き出すことができないことから、あまり魅力的な制度とは考えられていませんでした。

そのため不人気制度だったので(?)政府は2023年にジュニアNISAを廃止することを決めたのです。

しかしそこからまさかの人気急上昇制度に!

それはジュニアNISAの廃止に伴って、最大のデメリットであった厳しい払い出し制限がなくなるからです!!

例えば、今年2021年中にジュニアNISA口座を開設すれば、2023年の廃止までの3年間で最大240万円が投資できます。

そしてその投資した資金は2024年1月以降は子供が何歳でも、好きな時に、制限なく払い出しができちゃうのです!

まさかの神制度キターーー!!

はじめからそうしてーーーー!!

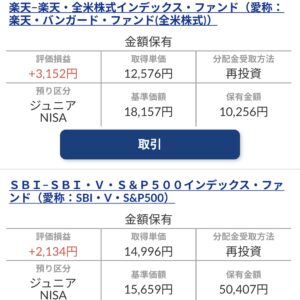

くまぱんだのジュニアNISA投資状況

ということで、次にわたしのジュニアNISA活用状況をお知らせします。

運用成績

くまぱんだ家のジュニアNISAの運用成績は下記の通りです。

2019年より運用を開始し、2019年及び2020年は満額の80万円ずつを積み立てています。

また残りの投資期間である2021年~2023年もできれば満額の年80万円を積み立てしたいと検討しています。

ちなみに使っている証券会社はSBI証券です。

理由はETFの積立設定が楽天証券にはなかったからです!

積立設定は正義!

投資商品

購入している商品は下記の通りです。

購入商品はVTI(全米株式)がメインです。

過去2年間はETFを多く購入していましたが、配当金よりも再投資を行う投資信託の方がいいかな?と思って今年より投資信託を多めに購入しています。

ジュニアNISAの活用予定

当資金の活用方法についてですが、まずは子供の大学などの教育資金に充てようと考えています。

仮に子供が大学に行かなかったり、妻の貯金で事足りればこちらの運用資金は何かのタイミングで渡せればなと思っております。

金融庁はジュニアNISAを通して子供の金融リテラシー向上のための金融教育への活用についても例で上げているので、そのやり方もいいなとは考えています。

まとめ

ジュニアNISAは2023年に廃止が決定している制度です。

以前はデメリットと考えられていた払出制限も、廃止が決まったことによりデメリットではなくなりました。

今年中に積み立てを始めたら最大240万円が投資できます。

非課税制度の恩恵を受けるために、ジュニアNISAを検討されている方は開設してみてはいかがでしょうか。

ジュニアNISAのみで教育資金を積み立てることはリスクが大きいですが、非課税制度という観点からみれば大変お得な制度となっております。

しかし今回はわかりやすいようにジュニアNISAを少し簡単に説明しすぎてしまいました。

わたしにとってはメリット、デメリットにならないような項目も、みなさまにとってはそのように感じてしまう内容もあるかもしれません。

例えばであげると、

一般的に上記のことがメリット&デメリットと言われているので、皆様個人のリスク管理や置かれているご自身の状況とご相談ください。

私が考えるジュニアNISAを開設するメリットがある方は、

・10年以上の十分な運用期間を見込める ・投資資金に余裕がある

という方だと思いますので、上記に当てはまるという方はぜひご検討ください。

ジュニアNISAの資金を子供が60歳時に払い出して老後の資金に充てる。

なんて言い出す子供なら、将来は安泰ね。

コメント